Применение техники ККМ при расчетах с наличными денежными средствами – обязательное условие ведения деятельности организаций или ИП (см. → ). В расчетах с населением и предприятиями применяются кассовые машины после постановки в ИФНС и регистрации блока памяти – ЭКЛЗ. При использовании техники у кассира-операциониста имеется возможность снять итоговые показатели. Одним из основных форм документооборота ККТ является Z-отчет. В статье мы рассмотрим как снять Z отчет по кассе, какой порядок и санкции, штрафы при ошибке.

Периодичность погашения отчета

Z-отчет представляет собой суточный отчет, закрывающий кассовую смену. По техническим требованиям обращения с кассовой техникой длительность смены не может превышать 24 часа. Число гашений в сутки предприятие определяет на основании необходимости, вызванной потребностями производственного процесса. При круглосуточной работе кассы с участием нескольких операторов открытие и закрытие смены производится каждым кассиром.

Количество раз гашения Z-отчетов не ограничивается законодательством и устанавливается документами внутреннего распорядка в зависимости от числа смен.

Основные принципы снятия Z-отчетов

| Показатели | Пояснение |

| Снятие отчета при поступлении выручки | Не реже 1 раза в сутки |

| Периодичность гашения | Определяется потребностью |

| Когда производится гашение | В конце кассовой смены при ее закрытии |

| Снятие при отсутствии выручки | При открытии смены – обязательно при возможности техники |

| Снятие при отсутствии включения кассы | Не производится, в отношении рабочих дней уточняется позиция инспекторов отдела ККМ контролирующего отделения ИФНС |

| Кто производит гашение | Кассир-операционист |

| Сколько раз за смену можно снимать отчет | Без ограничения количества при условии обязательной записи данных об отчете в журнал кассира-операциониста |

Формирование отчета при отсутствии выручки

Снятие Z-отчетов производится ежедневно, вне зависимости от поступления выручки («Типовые правила эксплуатации ККМ..»). При отсутствии нулевых отчетов налоговые органы не наказывают предприятия и кассиров. ИФНС допускает, что Z-отчет не требуется распечатывать, если кассовая смена не была открыта. Позицию конкретного территориального отделения ИФНС по данному вопросу необходимо уточнять.

Ряд видов техники не позволяет распечатать нулевой отчет. При использовании модификации техники, не позволяющей гашения при нулевых оборотах, на предприятии издается приказ об открытии смены при наличии выручки. Основанием для приказа и подтверждающим документом может служить справка из обслуживающего кассовый аппарат центра – ЦТО.

Потребность в гашении отчета по кассе

На основании данных отчета производится запись показателей в книгу учета кассира-операциониста. Для каждого отчета отводится отдельная строка в журнале.Запись ведется в строгой хронологии согласно датам и нумерации отчетности. При снятии отчета происходит:

- Гашение сумм суточных оборотов дневной выручки. Обеспечивается оперативность учета и контроля выручки.

- Закрытие оборотов смены по отделам (сведения используют при определении оборачиваемости и эффективности работы сегментов).

- Перенос данных в фискальную память. Данные используются при проверках отделами ККМ органов контроля и при техническом сбое работы техники.

- Обнуление накопленного за кассовую смену результата.

- Закрытие продаж по категориям товаров для контроля остатков. Техническая возможность имеется при условии подключения к ККМ базы товаров.

Печать Z-отчета производится один раз, возможность повторного получения документа отсутствует.

Технические накладки. Пример технического сбоя

В процессе гашения и снятия отчета могут произойти накладки объективного характера, усложняющие получение полноценного отчета.

| Причина | Действия |

| В процессе печати отчета закончилась чековая лента, данные не обнулились | Производится установка новой ленты в аппарат, недостающая часть допечатывается и склеивается с первой половиной отчета |

| При внезапном окончании ленты при печати итоги были обнулены | Дубликат отчета произвести невозможно, данные берутся из блока ЭКЛЗ |

| Произошел технический сбой (например, при скачке в электросети), в результате которого изменилась дата отчета | Потребуется составить служебную записку, взять справку у специалиста ЦТО и сделать запись датой, полученной в отчете. |

Все случаи нестыковок сумм, дат, нумерации, включения налога НДС и прочие накладки устраняются специалистами ЦТО, на обслуживании которого находится техника.

Рассмотрим пример технического сбоя. Предприятие ООО «Рубин» использует ККМ при расчетах. В процессе работы произошел скачок напряжения, в результате которого изменилась хронология в отчетности. Кассовый день, открытый 18 мая 2016 года, был погашен Z-отчетов в конце смены с датой 19 мая 2016 года. Действия администратора ООО «Рубин»: составить служебную записку и вызвать специалиста ЦТО. Действия кассира: произвести инкассацию выручки, а запись в журнал внести от 19 мая. Дополнительно необходимо получить справку (техническое заключение) из ЦТО о факте произошедшего сбоя.

Ошибки кассира при снятии Z-отчета

При ведении расчетов с использованием ККМ часто вмешивается субъективный фактор. Кассир может отклонится от инструкции порядка действий, что в результате влечет возникновение ошибки. Среди ситуаций встречаются:

- Отсутствие записи в журнале по каждому из отчетов, снятых за смену.

- Прием за основу записи в журнал не данные отчета, а показатели собственных расчетов.

- Запись в строку журнала при отсутствии Z-отчета в день, когда операции по кассе не производились. Распространенной записью является указание в строке на выходной день.

- Снятие смены, приходящейся на 2 календарных дня, производится один раз (требуется двукратное снятие для получения записи в хронологическом порядке).

Ряд ошибок кассира не являются нарушением, при котором следует наложение штрафа. Рассмотри распространенные примеры с ошибками кассиров

| Действие | Разрешение проблемы | Последствия |

| Ошибочно снят отчет на следующий, после проведения кассовой смены, день | Запись производится в день снятия отчета, кассир представляет объяснительную | Последует наложение административного штрафа при проверке, инициированной в течение 2 месяцев после несвоевременного снятия отчета |

| Ошибочно снят отчет 2 раза в течение кассовой смены | Запись в журнал вносится по каждому отчету отдельно | Нарушение отсутствует |

| Утерян своевременно погашенный Z-отчет | Необходимо снять данные по ЭКЛЗ с помощью специалиста из ЦТО, кассиру составить акт или представить объяснительную и заполнить журнал с приложением копий отчетов за предыдущий и последующий дни | Нарушение отсутствует |

Нарушение срока снятия отчета

Основной ошибкой кассира-операциониста является несвоевременное снятие отчета, произведенное не в день открытия смены. В зависимости от времени обнаружения ошибки:

- До открытия новой кассовой смены запись данных в журнал производится по отчету, снятому в начале дня. Денежные средства сдаются в кассу организации.

- Если отсутствие отчета предыдущего дня выявлено только после открытия смены, показатели для заполнения журнала принимаются из блока ЭКЛЗ специалистом ЦТО и принимаются меры по соблюдению учета кассовых операций.

При несвоевременном снятии Z-отчета важно сдать наличность после закрытия смены в операционную кассу. Действие производится для предотвращения штрафа, налагаемого на организациюпри выявлении нарушения в размере до 50 тысяч рублей.

Предприятие ООО «Маяк» ведет расчеты за торговые поставки с использованием ККТ. Кассир-операционист после окончания работы 21 ноября 20ХХ года своевременно не закрыла опердень, не сняла Z-отчет и не сделала запись в журнале. Отчет был снят днем позже, утром 22 ноября. Небрежное отношение к обязанностям требует исправления ситуации. Кассир должен: внести запись в журнал на основании отчета от 22 ноября, представить объяснительную руководителю. При проверке органов контроля может быть наложен штраф на кассира и(или) организацию ООО «Маяк».

Движение документа Z-отчета

После снятия отчета и заполнения журнала на основании данных документа производится его передача в место хранения – бухгалтерию. Z-отчет традиционно скрепляется степлеромсо справкой-отчетом кассира-операциониста и совместно подшиваются в дело. Документы могут хранится:

- В течение 5 лет с последующим уничтожением по акту.

- До получения акта проверки ККМ.

- До получения данных инвентаризации, проводимой, например, по окончании годового налогового периода или после составления годового баланса. Отчеты утилизируются по истечении 15 дней от даты утверждения результатов инвентаризации.

Допускается установить срок хранения документов самостоятельно с учетом потребности и необходимости предъявления органу контроля.

Срок хранения Z-отчетов в течение 5 лет соблюдать не обязательно. Форма не относится к документам первичного учета.

Сложным моментом хранения является нестойкость краски на чековой ленте. Для печати используется термочувствительная бумага, не обеспечивающая четкость изображения с течением времени. Контрастность печати редко обеспечивается в течение 5 лет. При необходимости длительного использования данных отчетов хранятся заверенные копии. Журналы и ЭКЛЗ подлежат хранению в течение 5 лет.

Санкции за нарушения при ведении кассы

Наложение административного наказания ограничивается двухмесячным периодом исковой давности. Проверка данных кассы и выявление ошибки в периоде, превышающем 2 месяца, позволяет лицу избежать штрафа по КоАП.

За отсутствие Z-отчетов наказание может быть наложено по ст. 19.7 или ст. 15.6 КоАП как за непредставление документов. Штраф налагается в размере от 300 до 500 рублей на руководителя предприятия и от 3000 до 5000 на организацию.

Ответы эксперт ов на актуальные вопросы

Рассмотрим актуальные вопросы с ответами специалистов

Вопрос № 1. Нужно ли вести учет и распечатывать отчеты по ККМ, если срок замены ЭКЛЗ пропущен?

Работа на ККМ с просроченным ЭКЛЗ не допускается. Кроме предупредительных надписей Работа будет заблокирована по истечении 13 месяцев и пробить чек или снять отчетыне получится.На замену фискальной памяти специалистами ЦТО требуется разрешение ИФНС.

Вопрос № 2. Можно ли снять Z-отчет, обнулить сумму в кассе, но сдать в операционную кассу не всю сумму для использования разменной монеты?

По окончании смены и после сдачи наличных средств в денежном ящике ККМ не должна оставаться наличность. Сумма для размена поступает в ККМ в начале смены из операционной кассы по РКО и сдается по ПКО вместе после закрытия дня.

Вопрос № 3. Когда может произойти обнуление накопительной суммы Z-отчета?

Накопленная сумма по отчету может обнулиться в ряде случаев. Сумма представляет собой счетчик наличности с добавлением текущих поступлений смены после ее закрытия. Данные могут обнулиться в случаях проведения технического ремонта специалистами ЦТО, замены ЭКЛЗ или перерегистрации ККМ после приобретения техники другой организацией.

Вопрос № 4. Как отразить в журнале ККМ возврат за товар по чеку, выбитому днем ранее, до открытия текущей кассовой смены?

Возврат сумм, ранее внесенных за полученный товар, производится из кассы ККМ на основании одобренного ответственным лицом заявления в день фактического поступления суммы наличности. Ранее внесенные сумм подлежат возврату из операционной кассы предприятия.

Вопрос № 5. Как проводить суммы в журнале, если в выручке по Z-отчету отразился чек по безналичному перечислению, по которому в день платежа сделан возврат?

Возврат по платежам, произведенным с использованием карт, производится только через систему безналичных расчетов. Кассир не касается операций и учитывает сумму по отчету в полном объеме.

Случаются ситуации, когда необходимо восстановить утерянный чек. Разбираемся какие возможности существуют и какие из них будут наиболее оптимальными в вашем случае.

Потерянный чек и Z-отчет восстанавливаем из ЭКЛЗ в ФР Штрих через утилиту «Тест драйвера».

В статье разберем как распечатать контрольную ленту штрих М, ФР К, light, ПТК, Комбо, Мини, NCR самостоятельно. Выполняйте процедуру согласно инструкции, в противном случае можете регистратор, так и не получив потерянный чек или Z-отчет.

Важная информация! Не нажимайте кнопку «Закрыть архив ЭКЛЗ». В противном случае придется заменить блок ЭКЛЗ.

Электронная контрольная лента защищенная - ЭКЛЗ содержит все чеки продажи и гашения за период от последней замены до текущего момента. Мы можем распечатать аналог чека или Z-отчета, но только до даты замены блока на новый. Обычно дата замены отмечается в журнале учета вызовов, журнале кассира операциониста, на карточке регистрации, в дополнительном листе паспорта версии. Можно получить эту дату ближней замены и из драйвера, но из-за того что данная кнопка расположена рядом с закрытием блока ЭКЛЗ, делать этого не будем.

Если в окне со строкой ошибок драйвера по нажатию кнопок печати, описанных ниже, выводится сообщение «Нет запрошенных данных», то либо вы ввели некорректные даты – номера, либо запрошенные вами данные содержались в замененном блоке ЭКЛЗ. Обычным способом вытащить - распечатать данные не представляется возможным, только с помощью ЦТО.

Распечатка контрольной ленты ЭКЛЗ

Для снятия контрольной ленты запускаем драйвер, если он не настроен или запускаем его в первый раз переходим на статью первоначально настройки тест драйвера ФР Штрих, моя полная инструкция – здесь.

После того как драйвер увидел регистратор переходим на вкладку ЭКЛЗ, как правило, она расположена с правой стороны в середине вкладок, но встречаются старые версии, в которых вкладки расположены вверху.

Раскрывающаяся вкладка состоит из нескольких подпунктов, которые появляются при нажатии на нее.

Вкладка состоит из следующих закладок - окон:

- Отчеты ЭКЛЗ

- Печать отчетов ЭКЛЗ

- Операции с ЭКЛЗ

Призываю пользоваться только закладкой «Печать отчетов ЭКЛЗ», в противном случае из-за ошибочного закрытия очень легко испортить блок ЭКЛЗ с необходимостью последующей его замены.

После выбора вкладки «ЭКЛЗ», выбираем появившуюся закладку «Печать отчетов ЭКЛЗ». Откроется следующее окно:

После чего вводим в поля «Номер смены» – номер гашения – номер смены, Z-отчет для получения его номера необходимо распечатать Контрольную ленту – т.е. все чеки пробитые за данную смену.

Затем нажимаем кнопку справа «Контрольная лента по смене».

В результате распечатается контрольная лента на бумаге на фискальном аппарате. Если печать не пошла – читаем внизу в строке «Ошибка» причину ошибки.

Дубликат чека продажи из ЭКЛЗ ККМ ФР Штрих (видоизмененный аналог потерянного утраченного чека)

Для распечатки аналога потерянного чека нам понадобится номер КПК – расположенный внизу чека перед символом решетки «#».

Этот достаточно длинный номер вводим в поле «Номер КПК», после чего жмем кнопку справа «Прочитать документ по номеру КПК». После это должен распечататься аналог нужного нам потерянного чека. Но обычно нам известна лишь дата и сумма чека, что бы узнать номер КПК утерянного чека логично вначале распечатать выше указанную «Контрольную ленту» когда был пробит утерянный чек.

Когда номер смены не известен, наиболее правильным будет снять подробный отчет по датам и в нем посмотреть номер смены.

Для этого введем на клавиатуре или выставим мышкой в выборном календаре в поле «Начальная дата», «Конечная дата» - даты с запасом в день до и после интересующего нас дня. Запас делается на случай, если например смену сняли после 24-00 или сняли два гашения за смену.

Убеждаемся что в верхней части окна стоит кружок в «Тип Отчета» – «полный».

После выставления дат в правой части нажимаем кнопку «Отчет по сменам в диапазоне дат», распечатается лента с датами-суммами и номерами гашений за данные даты. Смотрим номер гашения по инструкция указанным выше печатаем контрольку за нужный нам номер гашения.

Если вы случайно указали неверную дату - например, весь год, то для прерывания печати нажмите кнопку «Прервать печать документа».

Z-отчет - распечатать дубликат Z-отчета при помощи драйвера «Тест драйвера ККМ» из ККМ ФР (Штрих М, ФР К, light, ПТК, Комбо, Мини, NCR)

Если потеряли Z-отчет, то действия аналогичны вышеприведенным - вводим в поле «Номер смены» номер потерянного чека, и жмем кнопочку справа «Прочитать итог смены по смене». После чего распечатается чек итогам смены.

Необнуляемую сумму необходимо считать вручную - путем сложения предыдущей необнуляемой суммы с данной суммой продаж за данную смену.

Список возможных ошибок

- ошибка кассы нет связи

- ошибка ккм нет связи

- тест драйвера ккм ошибка 1 нет связи

- фискальный регистратор ошибка при подключении

- код ошибки фискального регистратора

- ошибка фискального регистратора нет связи

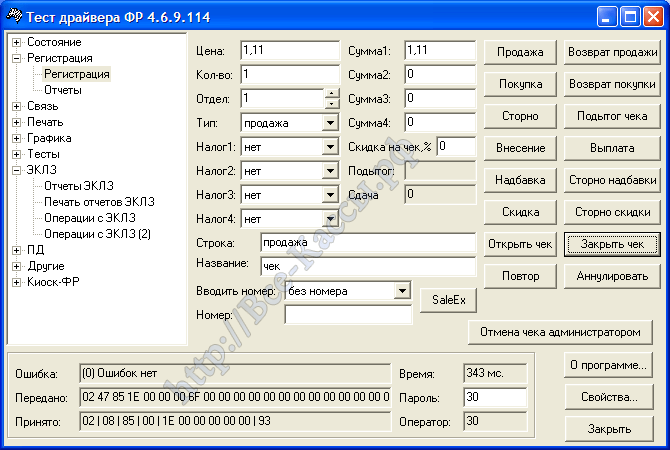

Пробитие чека в ККТ минуя кассовую программу, добавление продажи через заводскую утилиту (чек попал в программу – но не прошел по ККМ – завис ПК, сбой программы и тд.)

Переходим на вкладку “Регистрация”. Вводим в поля “Цена” сумму которую необходимо пробить в текущую смену минуя кассовую программу. Это же число должно стоять в поле “Сумма1” = “Наличные” -первый тип оплаты, или “Сумма2” – второй тип оплаты – “БЕЗНАЛИЧНЫЕ – КРЕДИТ – БАНК” (чаще всего пользуется только два типа оплаты нал-безнал).

Ниже показан пример “с 1 рублем 11 копейками”, пробитыми по первому типу оплаты – “НАЛИЧНЫЕ”.

После ввода суммы в нужном типе оплаты, количество ставим “1”, остальное не меняем. Для того, чтобы видеть в чеке другой номер отдела, меняем цифру на нужную, в поле “Строка” можно вбить наименование товара.

Нажимаем кнопку “Продажа” (необходимо провести в текущей смене возврат - кнопку “Возврат продажи”) и затем “Закрыть чек”. В зависимости от настроек опции первой таблицы, при нажатии продаже уже сразу сможете увидеть строку – полоску на бумаге, либо чек вылезет уже сразу целиком после нажатия “Закрыть чек”. В первом случае если увидите что в чем-то ошиблись, то можно отменить еще не закрытый чек нажав кнопку “Отмена чека администратором”. Если же вы уже нажали “Закрыть чек” то тут уже ни чего не исправишь – не отменишь.

В случае если не введете значений в поля Сумма1 или Сумма2, программа выдаст ошибку “неверное дробное значение”:

Если в копейках вместо запятой поставите точку, появится сообщение “… – неверное дробное значение”

Материал предоставлен сайтом http://Все-Кассы.рф

Вопрос решается проще в современных онлайн кассах

Класснуть

Раз или два в сутки кассиры сдают Z-отчет. Что это за форма отчетности, чем отличается от других? Каковы особенности и сложности, возникающие при подготовке таких отчетов? Об этой сейчас и пойдет речь.

Зачем нужен Z-отчет по кассе?

Снятие Z-отчета происходит в конце каждой рабочей смены кассира. Эта операция необходима:

- для контроля за работой кассиров;

- для оперативной оценки выручки;

- для сдачи вырученных средств инкассаторам;

- для отчета перед налоговой инспекцией.

Существует еще и Х-отчет, который выполняется по мере необходимости, но не обнуляет суммы. А после снятия Z-отчета происходит обнуление всего, что было пробито на данной кассе за рабочий день кассира.

Наличность после данной операции инкассируется. В журнал кассира-операциониста заносятся полученные данные: номер документа и дата его оформления; накопления на начало и конец рабочего дня; выручка за смену; а также данные о возвратах денежных средств и безналичных платежах.

Кроме этого, кассир должен заполнить справку аналогичного содержания и передать ее бухгалтеру, который на ее основании заполняет кассовую книгу.

Виды Z отчетов

Z-отчеты по кассе бывают нескольких видов:

- основной — снимается в конце смены, гася все регистры;

- отчет по отделам (выполняется по мере нужды, не обязательно каждый день;

- Z-отчет по отдельным кассирам;

- по группам товаров (если такая возможность изначально запрограммирована в кассовом аппарате).

Как это делается

Как снять Z-отчет? Для начала, не спутать его с Х-отчетом. Второй важный момент: алгоритм выполнения этой операции разный, в зависимости от используемого кассового аппарата. Никаких данных вносить вручную не придется, они все фиксируются в течение дня контрольно-кассовой машиной, требуется лишь выполнить последовательность действий, чтобы аппарат сам посчитал нужные данные, и вывести их на печать.

Поскольку после этого, тоже автоматически, происходит обнуление кассы. То такой отчет иногда называют «отчетом с гашением». Многие кассы также настроены на блокирование функционирования после истечения срока 24 часов. Если вовремя отчет данного формата не сделан, аппарат блокируется. Это требование зафиксировано в законодательстве и подзаконных актах, регулирующих сферу торговли и услуг, использующих ККМ.

Зная, как сделать Z-отчет, кассир помогает себе и бухгалтерии грамотно выполнить и ряд других задач по стандартному документообороту. На основе этого отчета оформляется журнал операциониста, справка кассира, ведутся операции по оприходованию средств и т. д. То есть, это основной, базовый документ для последующих форм отчетности.

Возможные проблемы

Как уже говорилось, если подобный отчет не выполнен вовремя, возможна блокировка кассы, а значит, создание проблем для работы всего торгового учреждения или иной организации, где применяются кассы.

К тому же, если вы забыли снять Z-отчет, это выяснится при налоговой проверке, и у компании (ИП) будут проблемы с инспекцией, штрафы и иные санкции. Или даже до проверки. Например, в такой ситуации: с чеком вашей организации какой-то клиент может пойти в ту же инспекцию, чтобы отчитаться за свои расходы. И если в чеке у него стоит одна дата, а в вашем отчете обозначен следующий день, это нарушение сразу будет замечено.

Помните о таком нюансе: повторно выполнить Z-отчет по кассе можно будет не ранее, чем будет пробит некий чек на любую сумму, или хотя бы нулевой, тестовый. После чего аппарат будет перепрограммирован на снятие кассы, даже в случае нулевой выручки.

В случае утраты зет отчета по техническим или иным причинам, придется делать его аналог с помощью распечатки из ЭКЛЗ ККМ отчета «Итоги смены». В этом случае необходимо еще и написать подробную объяснительную с указанием причин и обстоятельств происшедшего, а также реквизитов утраченного документа.

Сложности могут возникнуть не только у сотрудников, но и у клиентов. Так, возврат денег из кассы по требованию потребителя возможен лишь до снятия Z-отчета. То есть в той смене, когда осуществлялась покупка или услуга. В противном случае, с опозданием, клиенту придется получать возврат через центральную кассу, с использованием кассового расходного ордера и после написания соответствующего заявления.

Документом, на основании которого ведется учет выручки при применении ККТ, является Z-отчет. Этот отчет, составляемый по окончании рабочего дня или смены, представляет собой контрольную ленту, т. е. первичный учетный документ, выполненный ККТ на бумажном или электронном носителе, содержащий сведения о ККТ и наличных денежных расчетах и расчетах с использованием платежных карт (п. 2 Положения , утв. Постановлением Правительства от 23.07.2007 № 470). А что изменилось в использовании Z-отчетов в условиях применения онлайн-касс?

Онлайн-кассы и Z-отчеты

Организация или ИП, применяющие ККТ, формировали Z-отчеты для того, чтобы итоговые данные заносить в Журнал кассира - операциониста (форма № КМ-4) и Справки-отчеты кассира-операциониста (форма № КМ-6) (утв. Постановлением Госкомстата от 25.12.1998 № 132).

В то же время, Постановление Госкомстата РФ от 25.12.1998 № 132, утвердившее данные формы первичных документов, не является нормативным правовым актом, принятым в соответствии с Федеральным законом о применении ККТ от 22.05.2003 № 54-ФЗ. Это значит, что оно не относится к законодательству РФ о применении ККТ и поэтому не подлежит обязательному применению (п. 1 ст. 1 Федерального закона от 22.05.2003 № 54-ФЗ , Письма Минфина от 25.01.2017 № 03-01-15/3482 , от 16.09.2016 № 03-01-15/54413).

Также, Положение о регистрации и применении ККТ (утв. Постановлением Правительства от 23.07.2007 № 470), предусматривающее использование бумажных контрольных лент, утрачивает силу с 01.07.2017 (п. 3 Постановления Правительства от 12.11.2016 № 1173), т. е. с даты обязательного перехода на онлайн-кассы большинства организаций и ИП.

Сказанное выше позволяет сделать вывод о том, что применение зет-отчетов в онлайн-кассах в их историческом значении новый порядок использования ККТ не предусматривает.

В то же время, в соответствии с п.2 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ , по окончании расчетов с применением ККТ (в конце дня или смены) формируется отчет о закрытии смены. По сути, это и есть Z-отчет, который при применении онлайн-касс в автоматическом режиме передается в ФНС. При соответствующей автоматизации данные сведения отражаются и в системе бухгалтерского учета организации и ИП, применяющих ККТ. Отчет о закрытии смены, содержащий итоговые сведения о суммах расчетов, указанных в кассовых чеках (БСО) и кассовых чеках коррекции (БСО коррекции), может быть также распечатан на бумаге.

Реквизиты и назначение Z-отчета

Согласно ст. 1 Закона об РРО фискальный отчетный чек представляет собой документ установленной формы, напечатанный регистратором расчетных операций, содержащий данные дневного отчета, во время печати которого информация об объеме выполненных расчетных операций заносится в фискальную память. В свою очередь, дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память регистратора получил название Z-отчета , в связи с чем понятия «фискальный отчетный чек» и «Z-отчет» могут использоваться как тождественные.

Основное назначение Z-отчета — обнулить память РРО и обеспечить фиксацию итога расчетов за определенный период работы РРО. Соответственно, по окончании смены кассир должен выполнить следующие действия:

1) составить дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО (Z-отчет), в котором должна быть отражена информация об операциях «служебное внесение» или «служебная выдача»;

2) распечатать Z-отчет и подклеить его в КУРО;

3) на основании данных фискального отчетного чека (Z-отчета) заполнить раздел 2 КУРО;

4) сдать выручку в кассу предприятия;

5) выключить РРО.

Само формирование Z-отчета осуществляется в такой последовательности (п. 13 Требований № 199 ):

Печать Z-отчета и занесение информации в фискальную память;

Обнуление регистров дневных итогов оперативной памяти;

Печать информации, подтверждающей обнуление регистров дневных итогов оперативной памяти и действительность Z-отчета.

При этом в Z-отчете обязательно должны присутствовать такие реквизиты и данные :

название и адрес хозяйственной единицы;

индивидуальный номер плательщика, перед которым печатаются большие буквы «ПН». Если субъект предпринимательской деятельности не зарегистрирован как плательщик НДС, то вместо индивидуального номера указывается идентификационный код согласно ЕГРПОУ (для юрлиц) либо налоговый номер (для физических лиц), а вместо букв «ПН» - буквы «ІД»;

фискальный номер регистратора, перед которым печатаются большие буквы «ФН»;

заводской номер регистратора;

логотип производителя;

итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно;

буквенные обозначения и соответствующие им ставки НДС в процентах, а также даты их последнего занесения (если оно проводилось в день распечатки Z-отчета);

суммы НДС по каждой ставке;

итог расчетных операций за реализованные товары (предоставленные услуги), продажа которых не подлежит обложению НДС;

общий итог расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты;

итог расчетных операций и суммы НДС по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равен нулю;

сумма денежных средств по операциям «служебное внесение» и «служебная выдача»;

количество кассовых чеков (квитанций), выданных за смену, отдельно по реализованным товарам (предоставленным услугам) и выданным средствам;

номер, дата и время печати Z-отчета;

уведомление об обнулении регистров дневных итогов оперативной памяти и действительности Z-отчета.

Отсутствие какихлибо сведений из приведенных выше, поскольку они отнесены к обязательным реквизитам, может быть квалифицировано проверяющими как основание для непризнания Z-отчета, что приравнивается к его отсутствию с применением 340-гривневого штрафа к предприятию за каждый такой отчет. Впрочем, на незначительные недостатки в реквизитах Z-отчета судебные инстанции готовы закрыть глаза, указывая, что в этом случае оснований для ответственности нет (см., например, определение ВАСУ от 23.11.2010 г. по делу № К-10340/08 ).

Обязанность ежедневно печатать на регистраторах расчетных операций (за исключением автоматов по продаже товаров (услуг) фискальные отчетные чеки (Z-отчеты) и обеспечивать их хранение в КУРО возложена на субъектов предпринимательской деятельности, которые осуществляют расчетные операции в наличной и/или безналичной форме при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, в соответствии с п. 9 ст. 3 Закона об РРО . Данная обязанность будет считаться выполненной при условии, что фискальные отчетные чеки печатаются ежедневно и хранятся в КУРО .

Z-отчет не распечатан: сколько штрафов?

Согласно

п. 4 ст. 17 Закона об РРО

в случае

невыполнения ежедневной печати

фискального отчетного чека

либо

его

несохранения

в КУРО применяются финансовые

санкции

в размере

20 ннмдг (340 грн.

).

Если Z-отчет не распечатан и не сохранен, к субъекту хозяйствования применяется один штраф , а не два - отдельно за нераспечатку и отдельно за несохранение. А потому в случае если налоговики будут настаивать на иной трактовке и обосновывать факт совершения в этом случае двух отдельных нарушений, за каждое из которых должен быть применен штраф в размере 340 грн., поспорить с ними можно, используя такие аргументы:

1. Как нераспечатка Z-отчета, так и его несохранение в КУРО приводят к нарушению одной и той же единой обязанности, закрепленной в п. 9 ст. 3 Закона об РРО , - отчет должен печататься ежедневно и храниться в КУРО.

2. Невыполнение ежедневной печати Z-отчета автоматически означает, что он не сохранен в КУРО. Формулировка п. 4 ст. 17 Закона об РРО подчеркивает лишь то, что только ежедневной печати Z-отчета недостаточно для выполнения обязанности, предусмотренной п. 9 ст. 3 Закона об РРО . В то же время установления факта такого невыполнения уже достаточно, чтобы применить санкцию в размере 20 ннмдг, так как в установлении факта несохранения Z-отчета в КУРО в этом случае нет никакой необходимости.

В споре можно сослаться и на позицию специалистов ГНАУ, высказанную на страницах журнала «Вестник налоговой службы Украины», 2005, № 23, с. 44. Так, в ней указано, что если фискальный чек распечатан, но не сохранен в КУРО, то к субъекту предпринимательской деятельности применяется только финансовая санкция за несохранение его в КУРО .

Если налоговики не согласятся с приведенными аргументами, повторно их изложить можно уже в суде. Суды в таких спорах признают обоснованным применение штрафа в размере 20 ннмдг (см., например, постановление ВХСУ от 03.08.2005 г. в деле № 11/210 ).

Если Z-отчет был распечатан, но в КУРО не подклеен - это также основание для штрафа.

Если факт нераспечатки или несохранения Z-отчета в КУРО установлен, то избежать необходимости уплаты штрафа с помощью составления объяснительной записки кассира (продавца), привлечения его к дисциплинарной ответственности уже не удастся.

Не распечатаны Z-отчеты за несколько дней: сколько штрафов?

По сути, вопрос заключается в том, можно ли считать нераспечатку Zотчетов за несколько дней подряд не самостоятельными нарушениями, каждое из которых влечет за собой отдельный штраф в 340 грн., а одним длящимся нарушением, за которое, соответственно, применяется только один штраф.

Строго говоря, оснований для такой трактовки законодательных предписаний нет: к субъекту хозяйствования должен быть применен штраф в размере 340 грн. за каждый нераспечатанный и несохраненный Z-отчет (см. также письмо ГНАУ от 24.12.2009 г. № 13432/6/23-7015/1445 // «Налоги и бухгалтерский учет», 2010, № 15, с. 5).

Но для самых решительных приведем позицию Киевского апелляционного админсуда, по мнению которого субъект хозяйствования несет ответственность за невыполнение обязанности по ежедневной печати Z-отчетов в целом. Поэтому независимо от того, сколько фактов нераспечатки (либо несохранения Z-отчетов) установлено , - это свидетельствует о том, что допущено нарушение одной и той же единой обязанности, а значит, и штраф должен быть применен один (постановление от 15.06.2010 г. по делу № 2-а-2413/09/0270 ).

Предусмотрен ли штраф для должностных лиц предприятия за отсутствие Z-отчета?

Ответственность за невыполнение обязанности ежедневно печатать на РРО Z-отчеты и обеспечивать их хранение в книгах учета расчетных операций предусмотрена не только для субъектов хозяйствования, но и для его работников и должностных лиц (ст. 26 Закона об РРО ). Так, ст. 155 1 КоАП предусматривает, что за нарушение порядка проведения расчетов в сфере торговли, общественного питания и услуг на лицо, осуществляющее расчетные операции, налагается штраф в размере от 2 до 5 ннмдг (от 34 до 85 грн. ), а на должностных лиц субъектов предпринимательской деятельности - от 5 до 10 ннмдг (от 85 до 170 грн. ). При повторном нарушении порядка проведения расчетов в сфере торговли лицом, которое в течение года привлекалось к административной ответственности за то же нарушение, размер штрафа для лиц, осуществляющих расчетные операции, составит от 5 до 10 ннмдг (от 85 до 170 грн. ), а для должностных лиц - от 10 до 20 ннмдг (от 170 до 340 грн. ). Такие дела рассматриваются районными, районными в городе, городскими судами на основании административных протоколов, составленных налоговыми органами. При этом административный протокол составляется при выявлении любого из таких фактов - нераспечатывание Z-отчетов, неежедневное их распечатывание, несохранение Z-отчетов в КУРО (см. письмо ГНАУ от 17.07.2003 г. № 11190/7/23-2117 ). В соответствии со ст. 38 КоАП штраф к должностным лицам или другим работникам субъекта хозяйствования может быть применен только в течение трех месяцев со дня совершения правонарушения.

Может ли Z-отчет распечатываться чаще одного раза за смену?

Формулировка п. 9 ст. 3 Закона об РРО о необходимости ежедневной печати фискальных отчетных чеков у субъектов хозяйствования иногда вызывает сомнения по поводу того, не будет ли нарушением данной обязанности печатать Z-отчеты чаще одного раза в день.

Такие сомнения не имеют под собой оснований. Кроме того, в п.п. 7.7 Порядка № 614 специально оговорена ситуация, когда в течение рабочего дня на РРО было распечатано несколько фискальных отчетных чеков. В этом случае все они подклеиваются в соответствующей книге УРО, записи в разделе 2 книги УРО делаются по каждому фискальному отчетному чеку отдельно. Признают возможность печати нескольких Z-отчетов, ссылаясь на отсутствие в законодательстве соответствующих ограничений, и налоговики (п.п. 2.2.99 Обзорного письма ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572 , соответствующая консультация размещена также в Единой базе налоговых знаний).

В отдельных случаях распечатка нескольких Z-отчетов за день может быть обусловлена необходимостью выполнения законодательных требований. Так, согласно п. 4.9 Порядка использования РРО, если на период выхода из строя РРО либо в случае отключения электроэнергии расчетные операции проводятся с использованием КУРО и расчетной книжки, то после установления отремонтированного (либо резервного) РРО или возобновления энергоснабжения необходимо провести через РРО суммы расчетов за время работы с использованием расчетной книжки, а также в соответствии с контрольной лентой (в случае обнуления оперативной памяти) - за время работы, предшествовавшее выходу РРО из строя либо отключению электроэнергии, отдельно по каждой ставке НДС, после чего следует сделать Z-отчет.

Кроме того, может случиться так, что уже после печати Z-отчета за день возникла необходимость провести еще одну расчетную операцию либо несколько операций. В этом случае также следует распечатать еще один Z-отчет и подклеить его в КУРО.

Как часто должен распечатываться Z-отчет?

В соответствии с п. 1 примечаний к Требованиям № 199 итог расчетов исчисляется за смену, максимальная продолжительность которой не должна превышать 24 часа . Поскольку итог расчетов вносится в фискальную память именно при формировании Z-отчета , выполнение требования об исчислении расчетов за смену возможно только при условии своевременной печати Z-отчетов .

При этом сменой считается период работы регистратора от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета (п. 2 Требований № 199 ).

Налоговики, как правило, настаивают, чтобы между распечаткой двух Z-отчетов проходило не более 24 часов (см. п.п. 2.2.7 Обзорного письма ГНАУ от 06.07.2009 г. № 14083/7/23-7017/572 ). Более того, на практике субъекты хозяйствования часто сталкиваются с требованиями с их стороны о необходимости распечатки Z-отчетов в пределах календарных суток, т. е. итог расчетов за сутки должен отражаться в Z-отчете, распечатанном до окончания этих календарных суток, т. е. до 24.00, поскольку иначе возможны ситуации, когда в один день будут распечатаны два Z-отчета, а в другой - ни одного, а значит - требование Закона об РРО о ежедневной печати фискальных отчетных чеков не будет выполнено.

Однако суды справедливо исходят из того, что

отсчет продолжительности смены РРО начинается с момента регистрации первой расчетной операции, а не с распечатки предыдущего Z-отчета

, и даже

не с

начала рабочего дня

субъекта хозяйствования (постановление Киевского апелляционного административного суда от 11.02.2009 г. по делу № 22-а-10244/08

). Таким образом, отсчет 24 часов осуществляется от первой расчетной операции, совершенной после распечатки предыдущего Z-отчета, и до выполнения следующего Z-отчета. Выполнения этого условия достаточно, даже если при этом указанные два события имели место

в разных календарных сутках

(см.

постановления Окружного административного суда

г. Киева от 12.03.2008 г. № 2/95, от 22.09.2008 г. № 13/150

,

от 04.03.2009 г. № 13/492

,

определение ВАСУ от 12.07.2007 г.

).

Более того, субъектам хозяйствования иногда удается убедить суды в том, что между двумя распечатками двух Z-отчетов может пройти больше 24 часов и это не должно считаться нарушением. Основной аргумент, который при этом приводится: смена, за которую должен быть распечатан Z-отчет, отсчитывается с момента проведения первой после предыдущего отчета расчетной операции. При этом операции служебного внесения либо служебного изъятия таковыми не считаются, как и пробное перед началом работы РРО пробитие так называемых нулевых чеков с целью проверки четкости и правильности печати реквизитов на чеке. Если в течение суток не было осуществлено ни одной расчетной операции, то, возможно, субъекту хозяйствования удастся убедить суд в том, что Z-отчет можно не печатать (см., например, постановление Окружного административного суда г. Киева от 05.08.2010 г. по делу № 2а-17041/09/2670, определение ВАСУ от 19.08.2010 г. по делу № К-268/09 ).

Впрочем, для тех субъектов хозяйствования, которые предпочитают обезопасить себя и от нарушений, и от претензий со стороны проверяющих, данный вопрос не будет стоять столь остро.

Напоследок напомним, что Z-отчет не нужно печатать в нерабочие для предприятия дни. Налоговики признали это достаточно давно (см., например, «Вестник налоговой службы Украины», 2005, № 17 - 18, с. 104). Этой же позиции придерживаются и суды (см. постановление Окружного административного суда г. Киева от 05.12.2007 г. № 3/66 ).

Как исправить ошибку в Z-отчете?

К сожалению, никак. Вносить исправления в Z-отчет нельзя, подать уточненный отчет по аналогии с налоговой отчетностью тоже нельзя. И даже не потому, что это не предусмотрено действующим законодательством, а в связи с тем, что иначе нивелировалось бы само назначение Z-отчета: подвести итог работы РРО за смену. Z-отчет лишь отражает ошибки, допущенные за смену, а потому исправлять следует их, а не сам Z-отчет.

В связи с этим в случае ошибочного проведения сумм через РРО следует исправить такую ошибку:

Либо путем регистрации отрицательной суммы (если РРО обеспечивает отдельное накопление в фискальной памяти отрицательных сумм расчетов) с распечаткой на ошибочно проведенную сумму фискального чека выдачи средств,

Либо путем регистрации выдачи средств с помощью операции «служебная выдача».

Иначе субъект хозяйствования не сможет обеспечить соответствие сумм наличных средств на месте проведения расчетов сумме средств, указанной в отчете РРО.

Дополнительно необходимо составить акт об отмене ошибочно проведенной через РРО суммы расчетов (п. 4.8 Порядка № 614 ). В акте указывают данные об ошибочно проведенной сумме и реквизиты ошибочно выбитого расчетного документа (чека). Акт об отмене ошибочно проведенной через РРО суммы расчетов передают в бухгалтерию, где он должен храниться в течение 3 лет, либо подклеивают на последней странице КУРО. Ошибочно проведенные суммы расчетов в графах 5 - 8 КУРО не отражаются.

Можно ли заменить Z-отчет Х-отчетом?

Заменить Z-отчет Х-отчетом (документом, содержащим информацию о дневных итогах расчетных операций, проведенных с применением РРО, без обнуления информации в оперативной памяти), как это иногда делают субъекты хозяйствования в случае потери Zотчета, нельзя (см. постановление Окружного административного суда г. Киева от 11.03.2009 г. № 4/36 ). Это объясняется тем, что итог расчетов вносится в фискальную память именно при формировании Z-отчета . Х-отчет такой функции не выполняет.

Обязательно ли делать Z-отчеты

при передаче смены от одного продавца другому?

Понятие смены для целей применения законодательства об РРО и смены при определении режима работы не должны рассматриваться как тождественные.

Напомним: согласно п. 2 Требований № 199 смена при применении РРО - это период работы регистратора от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета. Максимальная продолжительность смены не должна превышать 24 часа. Это единственное ограничение, которое установлено законодательством. Какихлибо оговорок, касающихся режима работы продавца, для целей определения смены в отношении РРО нет.

Таким образом, делать Z-отчет при передаче смены от одного продавца другому необязательно. В то же время законодательство не запрещает распечатывать более одного Z-отчета в течение 24 часов. Поэтому, если предприятие посчитает это целесообразным, оно может внутренними документами обязать своих сотрудников распечатывать Z-отчет при передаче смены от одного продавца (либо кассира) другому с обязательным подклеиванием каждого Z-отчета в КУРО.

Распространяется ли обязанность по ежедневной печати Z-отчетов на резервный РРО?

Действующим законодательством предусмотрено использование резервного РРО исключительно в период выхода из строя основного РРО либо в случае исчерпания срока службы такого РРО (ст. 5 Закона об РРО ).

При использовании резервного РРО в предусмотренных случаях на субъекта хозяйствования распространяются все те же требования, как и при использовании основного РРО, в том числе и требование о ежедневной печати Z-отчетов.

Если же резервный РРО в течение рабочего дня не используется, то и обязанности распечатывать на нем Z-отчет, безусловно, нет. К аналогичному выводу приходят и сами налоговые органы в разъяснениях, размещенных в Единой базе налоговых знаний.

Может ли предприятие, которое временно прекращает деятельность, не распечатывать ежедневно Z-отчеты?

Действующим законодательством такой правовой режим, как временное приостановление деятельности, не предусмотрен. Соответственно нет и освобождения от обязанности по ежедневной печати Z-отчетов .

Однако среди оснований, которые должны принимать во внимание налоговые органы и не требовать распечатки Zотчетов за соответствующие дни, следует назвать:

Закрытие торгового объекта для проведения санитарных мероприятий, техничного переоборудования и проведения других работ, о чем субъект хозяйствования должен разместить объявление рядом с информацией о режиме работы с указанием даты и периода закрытия торгового объекта (п. 13 Порядка осуществления торговой деятельности и правил торгового обслуживания населения, утвержденного постановлением Кабмина от 15.06.2006 г. № 833 );

Издание приказа по предприятию об изменении режима работы, в частности установления большего количества выходных дней либо оформление простоя (напомним, что изменение режима работы требует соблюдения требований законодательства о труде). В нерабочие для предприятия дни (выходные и праздничные) РРО не применяется, а значит и обязанности по распечатыванию Z-отчета нет.

В рабочие же для предприятия дни РРО должен быть включен и распечатка Z-отчетов является обязательной.

Само по себе отсутствие расчетных операций в течение дня не является основанием для освобождения субъекта хозяйствования от обязанности ежедневной печати Zотчетов, что подтверждается в том числе судебной практикой (см., например, постановление Киевского апелляционного админсуда от 25.01.2011 г. № 2а-1557/10/2670 ).

При этом, если техническими требованиями РРО не предусмотрена распечатка фискальных отчетных чеков в случае отсутствия расчетных операций, сами налоговые органы рекомендуют субъектам хозяйствования проводить операции «служебное внесение» и «служебная выдача», что позволит распечатать Z-отчет.

В кассовом аппарате закончилась чековая лента, в связи с чем Z-отчет был распечатан неполностью.

Будут ли санкции?

Налоговые органы отвечают на этот вопрос положительно, ссылаясь на то, что Z-отчет должен содержать все предусмотренные законодательством реквизиты. Отсутствие хотя бы одного из них - основание для применения штрафа в размере 340 грн. Поэтому во избежание такого правонарушения субъект хозяйствования должен контролировать наличие достаточного размера ленты в гнезде кассового аппарата для распечатки фискального отчетного чека и своевременно ее менять на новую ленту в случае недостаточного размера.

Суды, рассматривая подобные споры, менее категоричны. Они указывают на то, что неполная распечатка Z-отчета в связи с окончанием чековой ленты в кассовом аппарате не должна приравниваться к такому нарушению, как отсутствие ежедневной печати фискального отчетного чека и влечь за собой применение 340-гривневого штрафа (см., например, постановление Харьковского окружного административного суда от 12.03.2008 г. № 2-а-679/08 ).